Nesse blog vamos ajudar a você que tem duvidas de como realizar a recusa de nota fiscal, tipos de manifestos e outras dicas muitos valiosa para você que vive no mundo fiscal, boa leitura.

Índice

Recusa de Nota Fiscal

• O cliente recebeu uma nota fiscal e está na duvida que há informações incorretas, para se prevenir de eventuais complicações, a dica é fazer a recusa dessa nota fiscal.

A manifestação do Destinatário eletrônica e a recusa de uma NF-e

• A recusa de uma nota fiscal eletrônica se da a partir de um procedimento chamado Manifestação de Destinatário eletrônica (MDe).

Trata-se de um recurso que possibilita ao destinatário de uma NF-e comunicar o órgão fiscal sobre a veracidade ou não das informações presentes na NF-e em questão.

Os 4 tipos de Manifestação do Destinatário eletrônico

1 – Ciência da Operação

Essa manifestação é opcional, e possibilita apenas que o destinatário possa fazer o download em XML da NF-e.

2 – Confirmação da Operação

Quando o destinatário atesta o recebimento da mercadoria, a NF-e não poderá mais ser cancelada.*

3 – Desconhecimento da Operação

De caráter comprobatório, esta MDe serve para informar ao Fisco que você não tem ciência da operação em questão.*

4 – Operação não Realizada.

Isso ocorre quando o destinatário não concretizou a operação.*

*Nesses casos devem ser enviados no prazo de 180 dias.

Como fazer a recusa de nota fiscal por meio da Manifestação do Destinatário eletrônica?

Passo a Passo da recusa de nota fiscal no App SEFAZ – SP

1. Abra o aplicativo e clique no ícone de Nota Fiscal Eletrônica;

2. Clique em “OK” na mensagem de atualização automática que surgir na tela e depois em executar;

3. Cadastre os dados do destinatário ou escolha um destinatário já cadastrado no sistema;

4. Vá até o menu de Gerenciamento de Manifestação e clique em pesquisar NF-e para consultar as notas fiscais destinadas à sua empresa;

5. Informe a Chave de Acesso;

6. Escolha qual nota fiscal que você deseja recusar e o tipo de

Manifestação;

7. Assine e Transmita digitalmente a MDe utilizando seu Certificado Digital;

8. Verifique se a nota fiscal foi mesmo efetivada a recusada.

Emissão de NF-e de Entrada

• Se o retorno da mercadoria ao estabelecimento ocorreu em razão da recusa pelo destinatário

configura – se como devolução.

• No retorno ao estabelecimento, deverá ser emitida Nota Fiscal de Entrada, contendo os mesmos dados

ao qual ocasionou a saída da mercadoria.

• Os dados do destinatário não deverão aparecer nos mencionados campos, ressaltando que ele não recebeu a mercadoria (Artigo 453, inciso I, do RICMS/2000)

• O CFOP que deverá ser utilizado, equivale a devolução de venda.

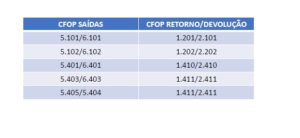

Qual CFOP utilizar na Recusa de Mercadoria pelo Destinatário

Devolução e Recusa de Nota Fiscal, qual a diferença?

A devolução da mercadoria é quando o destinatário recebe a mercadoria e da entrada em seu estoque. Para fins fiscais/contábeis, à emissão de uma nota fiscal de devolução cancela os efeitos da aquisição. Nesse caso, como mencionado, o bem precisa ser retornado ao estoque acompanhado de nota fiscal de compra.

Já a recusa de nota fiscal ocorre quando o destinatário se recusa a receber a mercadoria por não esta em conformidade com o pedido, por alguns motivos de erros na nota ou outras informações. Nesse caso, o pedido continua em aberto e a cobrança de impostos permanecerá.

No ato o transportador deverá relatar o ocorrido no verso da Danfe e o Emitente do documento fiscal deverá efetuar à entrada em seu estoque novamente mediante à emissão de NF de compra.

Legislação Pertinente a Recusa de Mercadoria

Artigo 453 – O estabelecimento que receber, em retorno, mercadoria por qualquer motivo não entregue ao destinatário, deverá (Lei 6.374/89, art. 67, § 1º, e Convênio de 15-12-70 – SINIEF, art. 54, § 3º, na redação do Ajuste SINIEF-3/94, cláusula primeira, XII).

- Nomenclatura

RICMS – Regulamento do Imposto de Circulação de Mercadoria e Serviços.

SINIEF – Sistema Nacional de Informações Econômicas e Fiscais.

ICMS – Imposto de Circulação de Mercadoria e Serviços.

CFOP – Código Fiscal de Operações e Prestações.

Conclusão

Pode – se dizer que a recusa de mercadoria tem o intuito comprobatório de anular todos efeitos de determinada operação.

Vale ressaltar que a recusa ocorre através do não recebimento da mercadoria pelo destinatário por motivos de erro na nota fiscal, desacordo com o pedido e entre outros motivos.

Quando acontece esse tipo de situação, o transportador ou destinatário deverá informar no verso da NF-e os motivos da recusa, com data e assinatura.

Já a mercadoria transportada retornará ao estoque acompanhada da própria nota fiscal do emitente, e para dar entrada será mediante à emissão de uma nota fiscal de compra com os respectivos CFOPs que acobertam a saída.

Equipe OCC